Page 10 - Cuentas Anuales 2017

P. 10

6

4.2. Inmovilizadomaterial

Se valora a su precio de adquisición o a su costede producciónque incluye, ademásdel importe facturado después

de deducircualquier descuento o rebaja en el precio, todoslosgastosadicionales y directamente relacionados que se

produzcan hasta su puesta en funcionamiento, como los gastos de explanación y derribo, transporte, seguros,

instalación, montaje y otros similares. La Asociación incluye en el coste del inmovilizado material que necesita un

periodo de tiempo superior a un año para estaren condiciones de uso, explotación o venta, los gastos financieros

relacionados con la financiación especifica o genérica, directamente atribuible a la adquisición, construcción o

producción. Formaparteen su caso, también, del valordel inmovilizado material, la estimación inicial del valoractual

de las obligaciones asumidas derivadas del desmantelamiento o retiro y otrasasociadas al activo, talescomocostes

de rehabilitación, cuando estasobligaciones danlugaral registro de provisiones.

La Asociación no tienecompromisosde desmantelamiento, retiro o rehabilitación para sus bienesde activo. Por ello

nose hancontabilizado en losactivos valores paralacobertura detalesobligaciones defuturo.

ElÓrganode Gobiemo de laAsociación considera que el valorcontable de los activos no superael valorrecuperable

de losmismos

Se registra la pérdida pordeterioro del valorde un elemento del inmovilizado material cuandosu valornetocontable

superea su importe recuperable, entendiendo éstecomoel mayorimporte entresu valorrazonable menoslos costes

deventay su valoren uso.

Losgastosrealizados durante elejercicio conmotivode lasobras y trabajos efectuados por laAsociación, se cargarán

en las cuentasde gastos que correspondan. Los costes de ampliación o mejoraque dan lugara un aumento de la

capacidad productiva o a un alargamientode la vida útilde losbienes, son incorporados al activocomomayorvalor

delmismo. Lascuentas del inmovilizado material en curso, se cargan por el importe de dichosgastos, con abonoa la

partida de ingresos querecoge lostrabajos realizados por laAsociación parasl misma.

Las inmovilizaciones materiales se presentan valoradas a su precio de adquisición deducida la amortización

acumulada correspondiente.

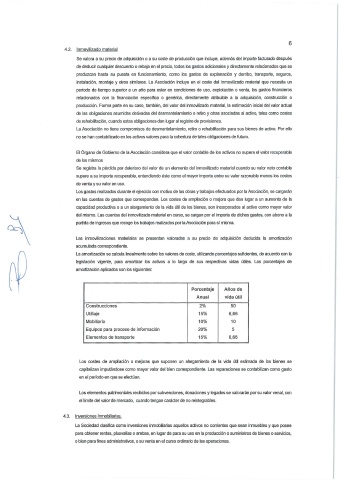

Laamortización secalcula linealmente sobrelosvalores de coste, utilizando porcentajes suficientes, de acuerdo con la

legislación vigente, para amortizar los activos a lo largo de sus respectivas vidas útiles. Los porcentajes de

amortización aplicados sonlossiguientes:

Porcentaje Años de

Anual vida útil

Construcciones 2% 50

Utillaje 15% 6,66

Mobiliario 10% 10

Equipos para proceso de información 20% 5

Elementos de transporte 15% 6,66

Los costes de ampliación o mejoras que suponen un alargamiento de la vida útil estimada de los bienes se

capitalizan imputándose comomayorvalordel bien correspondiente. Las reparaciones se contabilizan comogasto

en el períodoen que se efectúan.

Los elementos patrimoniales recibidos porsubvenciones, donaciones y legadosse valorarán porsu valorvenal, con

el límitedel valorde mercado, cuando tengan carácter de noreintegrables.

4.3. Inversiones Inmobiliarias.

La Sociedadclasifica comoinversiones inmobiliarias aquellos activos no corrientes que sean inmuebles y que posee

paraobtenerrentas, plusvalíaso ambas, en lugarde parasu usoen la producción o suministros de bienes o servicios,

o bienparafinesadministrativos, o su ventaen el cursoordinario de lasoperaciones.