Page 13 - Cuentas Anuales 2014

P. 13

9

Las inmovilizaciones materiales se presentan valoradas a su precio de

adquisición deducida la amortización acumulada correspondiente.

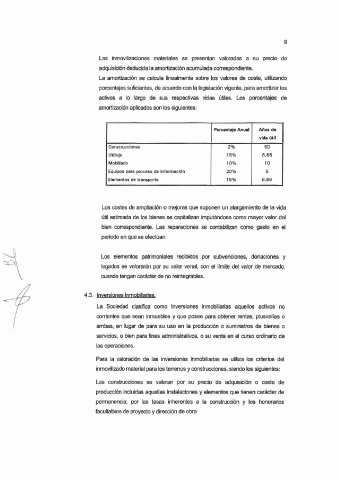

La amortización se calcula linealmente sobre los valores de coste, utilizando

porcentajes suficientes, de acuerdo con la legislación vigente, para amortizar los

activos a lo largo de sus respectivas vidas útiles. Los porcentajes de

amortización aplicados son los siguientes:

Porcentaje Anual Aftos de

vida útil

Construcciones 2% 50

Utillaje 15% 6,66

Mobiliario 10 % 10

Equipos para proceso de inform ación 20% 5

Elementos de tran sporte 15% 6,66

Los costes de ampliación o mejoras que suponen un alargamiento de la vida

útil estimada de los bienes se capitalizan imputándose como mayor valor del

bien correspondiente. Las reparaciones se contabilizan como gasto en ei

periodo en que se efectúan.

Los elementos patrimoniales recibidos por subvenciones, donaciones y

iegados se valorarán por su valor venal, con el limite del valor de mercado,

cuando tengan carácter de no reintegrables.

4.3. Inversiones Inmobiliarias,

La Sociedad clasifica como inversiones inmobiliarias aqueilos activos no

corrientes que sean inmuebles y que posee para obtener rentas, plusvalías o

ambas, en lugar de para su uso en ia producción o suministros de bienes o

servicios, o bien para fines administrativos, o su venta en el curso ordinario de

las operaciones.

Para la valoración de las inversiones inmobiliarias se utiliza los criterios del

inmovilizado material para los terrenos y construcciones, siendo los siguientes:

Las construcciones se valoran por su precio de adquisición o coste de

producción incluidas aquellas instalaciones y elementos que tienen carácter de

permanencia, por las tasas inherentes a la construcción y los honorarios

facultativos de proyecto y dirección de obra